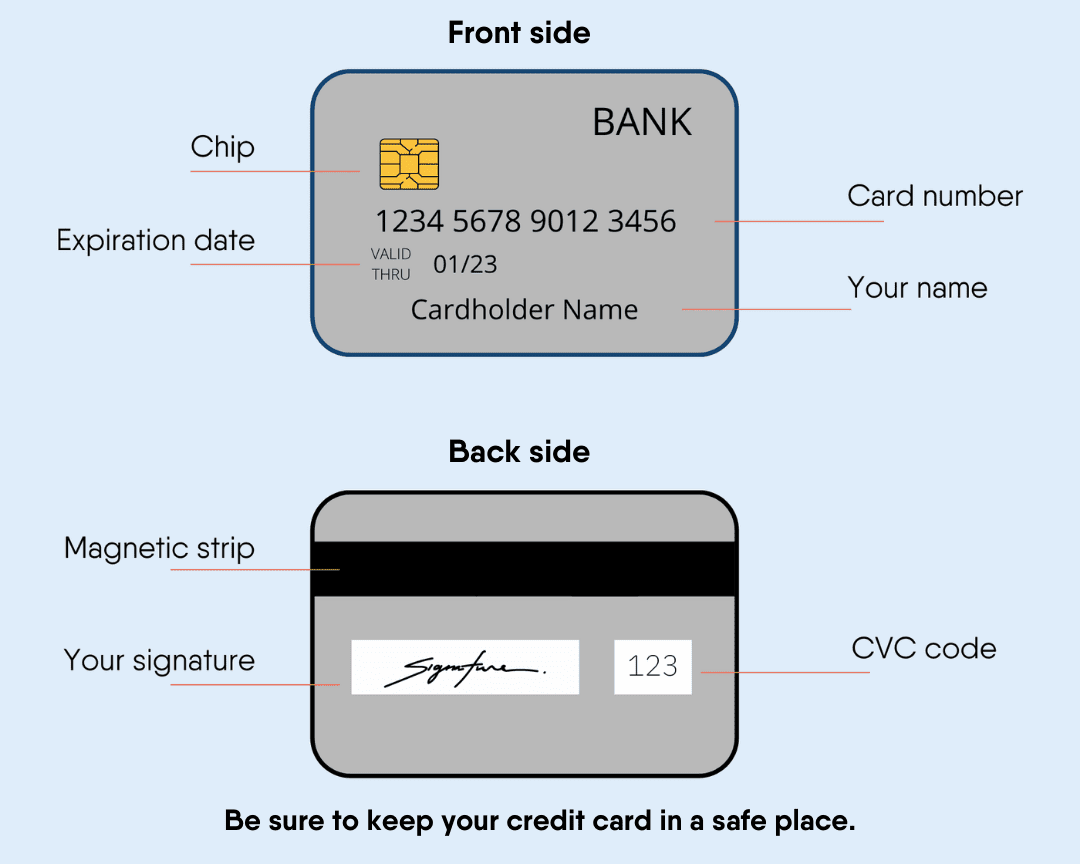

کریدیت کارتها

میلیون ها نفر در ایالات متحده آمریکا کریدیت کارتها دارند. مردم هنگام خرید آنلاین از کریدیت کارتها استفاده می کنند، هزینه چیزی گران قیمت را پرداخت می کنند یا نمی خواهند از پول نقد استفاده کنند.

استفاده از کریدیت کارتها آسان و محفوظ است. آنها معمولاً محدودیت در میزان مصرف که شما میتوانید خرچ کنید را دارند و به حداقل پرداخت هر ماه به شرکت کریدیت کارت نیاز دارند. مهم است که همیشه حداقل پرداخت مورد نیاز را پرداخت کنید در غیر این صورت فیس دیر از شما دریافت می شود.

اگر شما مبلغ کامل خریدهای خود را به شرکت کریدیت کارتها پرداخت نکنید، تعادل خواهید داشت. بیلانس کریدیت کارتهای شما معمولاً به دلیل سود افزایش می یابد. سود فایده اضافی است که شرکت کریدیت کارت برای اجازه گرفتن پول به شما پرداخت می کند. بیلانس قرض محسوب می شود.

بسیاری از افراد در کریدیت کارتهای خود تعادل دارند. قرض می تواند استرس زا باشد. مهم است که با کریدیت کارت خریداری کنید که شما می دانید می توانید در مدت زمان معقولی آن را پرداخت کنید.

بهترین کریدیت کارتها را برای خود پیدا کنید.

انواع دیگر کارتها

انواع دیگری از کارت ها وجود دارد که شما می توانید به جای کریدیت کارتهای استاندارد استفاده کنید.

برای باز کردن یک کریدیت کارت محفوظ، شما باید پول واریز کنید. حداقل سپرده معمولا بیش از $40 است، و در برخی موارد، که می تواند به شما کریدت $200 بدهد. صادر کننده کریدیت کارتها این پول را در حالی که حساب باز است نگهداری می کند. اگر پرداخت های خود را به موقع انجام دهید، شما می توانید سپرده خود را پس بگیرید و به یک کریدیت کارت معمولی ارتقا دهید.

این نوع کارت به شما در ایجاد سابقه کریدت کمک می کند.

اگر شما نمی توانید کریدیت کارتها دریافت کنید ، کارت های پیش پرداخت گزینه دیگری هستند.

حداکثر مقدار پول روی آن بارگذاری شده است، و برخی از آنها این گزینه را دارند که پول بیشتری اضافه کنند. هر کسی می تواند این کارت ها را بخرد. این کارت ها را می توانید در سوپرمارکت ها، فروشگاه ها و پطرول پمپ ها پیدا کنید.

شما می توانید با کارت پیش پرداخت همان شکلی که با کریدیت کارتهای معمولی انجام می دهید، خرید کنید. آنها می توانند برای پرداخت های USCIS و پرداخت های دیگر آنلاین مفید باشند.

داشتن کارت پیش پرداخت به شما کمک نمی کند تا سابقه کریدت خود را بسازید.

این ویدئو را در مورد آنچه اتفاق می افتد هنگامی که مصارف کارت های پیش پرداخت را بررسی نمی کنید، تماشا کنید.

کریدت ویدیویی: Federal Trade Commission

دیبیت کارتها را می توان مانند کریدیت کارتها استفاده کرد. شما می توانید پس از افتتاح حساب بانکی یا حساب اتحادیه کریدیت یک کارت نقدی دریافت کنید. به شما اجازه نمی دهد که پول را قرض کنید. فقط می تواند از پول موجود در حساب خود استفاده کند. بعض اوقات فیس وجود دارد.

یک کارت نقدی به شما کمک نمی کند که کریدیت خود را ایجاد کنید. بیشتر یاد بگیرید.

گزینه ها برای مهاجرین بدون اسناد

اگر شما برای درخواست کریدیت کارتها شماره تامین اجتماعی ندارید، برخی از شرکتها میتوانند شماره شناسایی مالیاتدهنده فردی (ITIN) شما را بپذیرند.

گزینه دیگر برای کسانی که شماره تامین اجتماعی ندارند استفاده از یک کریدیت کارت محفوظ است.

قرض ها

فرض پولی است که قرض می گیرید و باید با سود آن را پس بدهید. انواع مختلف از فرض ها وجود دارد: شخصی، روز پرداخت، تجارتی و غیره.

فرض معمولا از یک بانک یا موسسه مالی است. آنها بررسی می کنند که شما چقدر پول از کار کمایی می کنید و آیا مالک چیزهای ارزشمند هستید یا خیر. این به آنها کمک می کند تصمیم بگیرند که آیا انها می توانند به شما برای بازپرداخت فرض اعتماد کنند یا خیر.

پرداخت به موقع شما را از قرض دور نگه می دارد و به شما کمک می کند تا سابقه کریدت خود را بسازید.

قرض های روزانه برای افرادی است که به سرعت به پول نقد نیاز دارند. مردم از یک فرض دهنده پول قرض می گیرند تا در روزی که پرداخت می شوند، بازپرداخت کنند.

این فرض ها به عنوان قرض های پیش نقدی نیز شناخته می شوند و معمولاً سود بالایی دارند.

برخی از فرض دهندگان روزانه استفاده از شیوه های غیر قانونی مانند سود بیش از حد و شرایط ناعادلانه استفاده می کنند. لطفاً قبل از امضا از همه جزئیات فرض مطمئن شوید.

اتحادیه های کریدت فرض جایگزین روزانه (PAL) ارائه می دهند. PAL یک فرض کوتاه مدت است، بنابراین شما به دریافت فرض روز نیاز ندارید.

شما می توانید تا $1,000 فرض بگیرید و آنها سود زیادی دریافت نمی کنند. قبل از گرفتن PAL شما باید برای یک ماه عضو اتحادیه کریدت باشید.

فرض مسکن قرض های هستند که مردم برای خرید خانه می گیرند. یک فرض دهنده سابقه وظیفه، نمره کریدت، عواید و عوامل دیگر شما را بررسی می کند تا ببیند که آیا شما می توانید فرض مسکن دریافت کنید یا خیر. هر فرض دهنده دارای نرخ های سود و گزینه های متفاوت است.

گرفتن فرض مسکن می تواند پیچیده باشد. خوب است از فروشنده املاک یا دوستان خود درباره اینکه کجا می توانید فرض مسکن بخواهید پیشنهادات دریافت کنید. شما به اسناد زیادی مانند فورم های مالیاتی فدرال، رسید های پرداخت، صورتحساب بانکی و موارد دیگر نیاز خواهید داشت.

اداره مسکن فدرال (FHA) در مورد فرض مسکن و نحوه خرید خانه منابع دارد.

یک باشنده دائم (دار نده گرین کارت) می تواند فرض مسکن دریافت کند. برای درخواست شما به اسنادی نیاز دارید که نشان دهد که شما به طور قانونی در ایالات متحده هستید. و باید ضروریات بانک یا فرض دهنده را دنبال کنید. برخی از اسناد مورد نیاز عبارتند از:

- کارت سبز

- پاسپورت

- شماره تأمین اجتماعی

- رسید پرداخت اخیر

- فورم های W-2

- اظهارنامه مالیاتی

- صورتهای بانکی

- نمره کریدت

یک باشنده دایم نیز می تواند به قرض های FHA واجد شرایط باشد. ضروریات و شرایط مشابه شرایط برای شهروندان آمریکا است.

باشندگان غیر دائم نیز می توانند درخواست فرض مسکن کنند. این پروسه پیچیده تر است. متقاضیان باید نشان دهند که به طور قانونی در ایالات متحده هستند. در بیشتر موارد، یک غیر **باشنده دایم** باید عواید خارجی را نشان دهد.

قرض های شاگرد برای افرادی است که به دنبال کمک برای فیس مکتب هستند. شما باید آن را بعدا همراه سود بازپرداخت کنید. این فرض ها از یک بانک، یک موسسه مالی یا از طرف دولت است. درباره قرض های شاگرد بیشتر بخوانید و گزینه ها را بیابید.

بورس تحصیلی برای مهاجرین و پناهندگان وجود دارد که به شما کمک می کند مصرف تحصیل خود را پرداخت کنید.

اینها برای بهبود یا راه اندازی تجارت شما قرض ها هستند. معمولا، فرض دهنده راه های بسیار خاص دارد که بتوانید از پول استفاده کنید.

بسیاری از برنامه های محلی به پناهندگان و مهاجرین کمک می کنند تا تجارتهای خود را شروع کنند و مشاوره های تجاری و ورکشاپ های پولی ارائه دهند.

کمک را دریابید

ویب سایت | ارائه می دهد |

|---|---|

برنامه های خرید خانه، فرض برای صاحبان وظایف کوچک و برنامه های پس انداز برای پناهندگان | |

اتحادیه های کریدت مانند بانک ها هستند اما غیر انتفاعی متعلق به اعضای آنها هستند. آنها بیشتر به افرادی با عواید پایین یا فاقد سابقه کریدت پول قرض می دهند یا کریدت کارت می دهند | |

پول فرض به وظایف کوچک، تجارتهای جدید و ساخت خانه های ارزان. آنها نمی خواهند که از خدمات خود سود ببرند | |

قرض های کمک مهاجرت تا شما بتوانید مصرف قضیه مهاجرت خود را پرداخت کنید | |

فرض های تجارتی (از $500 تا $250,000) به صاحبان وظایف کوچک در Washington DC, Maryland, Virginia, و Puerto Rico | |

کمک به جوامع برای بهبود دسترسی و درک آنها از اتحادیه های کریدت | |

به شما کمک می کند راهی برای پرداخت قرض کریدیت کارتهای خود پیدا کنید. برنامه های مشاوره کریدت و مدیریت قرض را ارائه می دهد | |

فرض به کارآفرینان با سود 0% برای وظایف کوچک ایالات متحده. یک سازمان غیرانتفاعی که به جوامع محروم کمک می کند | |

قرض ها برای تشویق توسعه تجارت و ایجاد وظیفه برای مهاجرین نسل اول در New Hampshire | |

فرض ها و مشاوره تجاری به مهاجرین و پناهندگان با سابقه کریدت محدود یا آشنایی با موسسات مالی | |

فرض برای مهاجرین و افرادی با سابقه کریدت محدود یا صفر در ایالات متحده آمریکا | |

قرض ها برای تجارت شما که توسط اداره تجارت کوچک تضمین می شود |

چگونه کریدت بسازیم

گرفتن یک کریدیت کارت یا فرض مستلزم داشتن سابقه کریدت است. سابقه کریدت یک سوابق از نحوه استفاده از پول شما است. این نشان می دهد که آیا از کریدیت کارتهای استفاده کرده اید، فرض گرفته اید و بل های خود را به موقع پرداخت کرده اید یا خیر.

کریدیت کارتها محفوظ یک راه خوب برای شروع ایجاد کریدت هستند. پرداخت صورتحساب ها به موقع، مانند بل برق و تیلفون همراه، نیز کمک می کند.

معلومات سابقه کریدت شما به گزارش کریدت شما می رود.

گزارش کریدت شامل معلومات شخصی و مالی است. شرکت ها از این گزارش استفاده می کنند تا قبل از فرض دادن پول به شما یا تأییدی کریدیت کارتها یا فرض مسکن شما را بشناسند. بعض اوقات کارفرمایان این گزارش را در طول پروسه درخواست وظیفه می خواهند.

بر اساس سابقه کریدت شما، شماره نمره کریدت دریافت خواهید کرد. این عدد نشان می دهد که آیا کریدت خوب یا بد دارید. نمره بالا 700 و بالاتر است و نمره پایین حدود 300 است. داشتن کریدت خوب در هنگام درخواست فرض یا پرداخت سود کمتری به شما گزینه های بیشتری می دهد.

درباره ایجاد سابقه کریدت خود بیشتر بیاموزید.

مطالب بیشتر از USAHello

به دنبال معلومات خاص هستید؟

هدف ما ارائه معلومات آسان برای درک است که به طور منظم به روزسازی می شوند.این معلومات مشاوره حقوقی نیست.