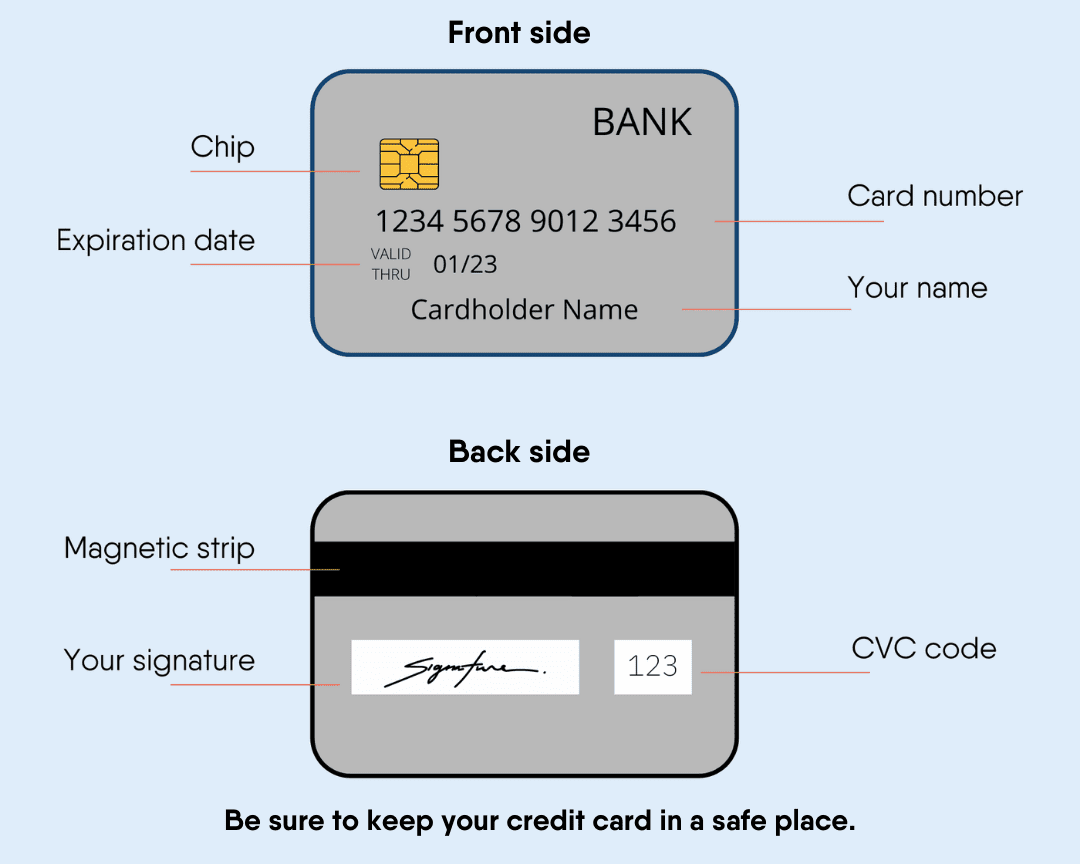

بطاقات-الائتمان

يمتلك ملايين الأشخاص بطاقات ائتمان في الولايات المتحدة. يستخدم الأشخاص بطاقات الائتمان عندما يتسوقون على الانترنت، أو عندما يدفعون ثمن شيء باهظ الثمن، أو عندما لا يرغبون في استخدام النقود.

بطاقات الائتمان سهلة الاستخدام وآمنة. عادة ما يكون لديهم حد للمبلغ الذي يمكنك إنفاقه ويتطلبون حدًا أدنى للدفع لشركة بطاقة الائتمان كل شهر. من المهم دائمًا دفع الحد الأدنى المطلوب من السداد وإلا فسيتم تحصيل رسوم تأخير منك.

إذا لم تدفع لشركة بطاقة الائتمان المبلغ الكامل لجميع مشترياتك فسيكون لديك رصيد. عادة ما يزيد رصيد بطاقتك الائتمانية بسبب الفائدة. الفائدة هي رسوم إضافية تتقاضاها شركة بطاقات الائتمان مقابل السماح لك باقتراض المال. يعتبر الرصيد دين.

كثير من الناس لديهم رصيد في بطاقات الائتمان الخاصة بهم. تكون الديون مرهقة. من المهم إجراء عمليات شراء باستخدام بطاقة ائتمان تعرف أنه يمكنك سدادها في فترة زمنية معقولة.

اعثر على أفضل بطاقة ائتمان تناسبك.

أنواع أخرى من البطاقات

هناك أنواع أخرى من البطاقات يمكنك استخدامها بدلاً من بطاقة الائتمان القياسية.

لفتح بطاقة ائتمان آمنة، يجب عليك إيداع الأموال. يكون الحد الأدنى للإيداع عادةَ أكثر من 40 دولار، وفي بعض الحالات، يمكن أن يمنحك ذلك رصيدًا بقيمة 200 دولار. تحتفظ جهة إصدار بطاقة الائتمان بهذه الأموال أثناء فتح الحساب. إذا سددت مدفوعاتك في الوقت المحدد، فيمكنك استرداد إيداعك والترقية إلى بطاقة ائتمان عادية.

سيساعدك هذا النوع من البطاقات في بناء سجلك الائتماني.

البطاقات مسبقة الدفع تعد خيارًا آخر إذا تعذر الحصول على بطاقة ائتمان.

لديها حد أقصى للمبلغ المحمل عليها، ولدى البعض خيار إضافة المزيد من المال. يمكن لأي شخص شراء هذه البطاقات. يمكنك العثور على هذه البطاقات في المراكز التجارية، المحلات، ومحطات الوقود.

يمكنك إجراء عمليات شراء باستخدام بطاقة مسبقة الدفع بنفس طريقة استخدام بطاقة الائتمان العادية. يمكن أن تكون مفيدة لمدفوعات USCIS والمدفوعات الأخرى على الإنترنت.

إن امتلاك بطاقة مسبقة الدفع لن يساعدك في بناء سجلك الائتماني.

شاهد هذا الفيديو عما يحدث عندما لا تتحقق من رسوم البطاقات مسبقة الدفع.

رصيد الفيديو: Federal Trade Commission

يمكن استخدام بطاقات الخصم بنفس طريقة استخدام بطاقة الائتمان. يمكنك الحصول على بطاقة خصم بعد فتح حساب بنكي أو حساب اتحاد ائتماني. لا يتيح لك اقتراض الأموال. يمكنك فقط استخدام الأموال الموجودة في حسابك. في بعض الأحيان تُفرض رسوم.

لا تساعدك بطاقة الخصم في بناء رصيدك. تعرف على المزيد.

خيارات للمهاجرين غير المسجلين

إذا لم يكن لديك رقم ضمان اجتماعي لتقديم طلب للحصول على بطاقة ائتمان، فيمكن أن تقبل بعض الشركات رقم تعريف دافع الضرائب الفردي (ITIN).

هناك خيار آخر لمن ليس لديهم رقم ضمان اجتماعي وهو استخدام بطاقة ائتمان آمنة.

القروض

القرض هو المال الذي تقترضه ويجب سداده بفائدة. هناك العديد من أنواع القروض المختلفة: القروض الشخصية، قروض يوم الدفع، قروض الأعمال، وغيرها.

عادة ما يكون القرض من بنك أو مؤسسة مالية. سيتحققون من مقدار الأموال التي تكسبها من العمل وما إذا كنت تمتلك أشياء ذات قيمة. يساعدهم هذا في تحديد ما إذا كان يمكنهم الوثوق بك لسداد القرض.

سيؤدي سداد مدفوعاتك في الوقت المحدد إلى إبعادك عن الديون ومساعدتك في بناء تاريخك الائتماني.

قروض يوم الدفع للأشخاص الذين يحتاجون إلى النقد بسرعة. يقترض الناس المال من المُقرض لسداده في اليوم الذي يتقاضون فيه رواتبهم.

تُعرف هذه القروض أيضًا باسم قروض السلفة النقدية وعادة ما تتقاضى فائدة عالية.

يستخدم بعض مقرضي يوم الدفع ممارسات غير قانونية مثل الفائدة المفرطة والظروف غير العادلة. يرجى التأكد من معرفة جميع تفاصيل القرض قبل التوقيع.

تقدم الاتحادات الائتمانية قرض يوم الدفع البديل (PAL). قرض يوم الدفع البديل هو قرض قصير الأجل، لذلك لا يتعين عليك الحصول عليه.

يمكنك اقتراض ما يصل إلى 1,000 دولار، ولن يفرضوا الكثير من الفوائد. يجب أن تكون عضوًا في اتحاد ائتماني لمدة شهر قبل الحصول على قرض يوم الدفع البديل (PAL).

الرهون العقارية هي قروض يحصل عليها الناس لشراء منزل. يقوم المُقرض بفحص تاريخك الوظيفي، درجة الائتمان، الدخل، وعوامل أخرى لمعرفة ما إذا كان يمكنك الحصول على قرض عقاري. لكل مُقرض أسعار فائدة وخيارات مختلفة.

قد يكون الحصول على قرض عقاري معقدًا. يُستحسن أن تسأل سمسار عقاراتك أو أصدقائك عن اقتراحات عن مكان الحصول على رهن عقاري. ستحتاج إلى العديد من المستندات مثل النماذج الضريبية الفيدرالية، وكشوف الرواتب، وكشوف الحسابات البنكية، وغيرها.

إدارة الإسكان الفيدرالية (FHA) لديها موارد خاصة بالقروض العقارية وكيفية شراء منزل.

يمكن للمقيم الدائم (حامل البطاقة الخضراء) الحصول على قرض عقاري. ستحتاج إلى مستندات تثبت أنك مقيم بشكل قانوني في الولايات المتحدة للتقديم. ويجب عليك اتباع متطلبات البنك أو المقرض. بعض المستندات المطلوبة هي:

- البطاقة الخضراء

- جواز السفر

- رقم الضمان الاجتماعي

- قسائم الرواتب الأخيرة

- استمارات W-2

- الإقرارات الضريبية

- كشوف حساب البنك

- درجة الائتمان

يمكن للمقيم الدائم التأهل للحصول على قروض إدارة الإسكان الفدرالية أيضًا. المتطلبات والشروط هي نفسها تلك الخاصة بالمواطنين الأمريكيين.

يمكن للمقيمين غير الدائمين التقدم بطلب للحصول على قرض عقاري أيضًا. هذه العملية أكثر تعقيدًا. يجب على المتقدمين إثبات وجودهم بشكل قانوني في الولايات المتحدة. في معظم الحالات، سيتعين على المقيم غير الدائم إظهار الدخل الأجنبي.

قروض الطلاب مخصصة للأشخاص الذين يبحثون عن مساعدة لدفع مصاريف المدرسة. سيتعين عليك سدادها لاحقًا مع الفائدة. تأتي القروض من بنك أو مؤسسة مالية أو من الحكومة. اقرأ المزيد عن قروض الطلاب وابحث عن الخيارات.

توجد منح دراسية للمهاجرين واللاجئين لمساعدتك في دفع تكاليف تعليمك.

هذه القروض مخصصة لتحسين عملك أو بدئه. يكون لدى المُقرض عادة طرق محددة جدًا يمكنك استخدام الأموال من خلالها.

تساعد العديد من البرامج المحلية اللاجئين والمهاجرين على بدء أعمالهم التجارية الخاصة، تقديم المشورة التجارية، وورش العمل المالية.

العثور على المساعدة

الموقع الإلكتروني | العروض |

|---|---|

برامج شراء المنازل والقروض لأصحاب الأعمال الصغيرة وبرامج الادخار للاجئين | |

تُعد الاتحادات الائتمانية مثل البنوك، ولكنها مؤسسات غير ربحية مملوكة لأعضائها. من المرجح أن تقرض الأموال أو تمنح بطاقات ائتمان لذوي الدخل المنخفض أو من ليس لديهم تاريخ ائتماني | |

تقرض الأموال للشركات الصغيرة والشركات الجديدة ولبناء منازل بأسعار معقولة. لا ترغب في تحقيق ربح من خدماتها | |

قروض مساعدة الهجرة حتى تتمكن من دفع تكاليف قضية هجرتك | |

قروض تجارية (من 500 دولار إلى 250,000 دولار) لأصحاب الأعمال الصغيرة في واشنطن العاصمة، وماريلاند، وفيرجينيا، وبورتوريكو | |

مساعدة المجتمعات على تحسين وصولها وفهمها للاتحادات الائتمانية | |

يساعدك على إيجاد طريقة لسداد ديون بطاقتك الائتمانية. يوفر الاستشارات الائتمانية وبرامج إدارة الديون | |

قروض لرواد الأعمال بفائدة 0٪ للشركات الصغيرة في الولايات المتحدة. منظمة غير ربحية تساعد المجتمعات المحرومة | |

قروض لتشجيع تطوير الأعمال التجارية وإيجاد فرص عمل للمهاجرين من الجيل الأول في نيو هامبشاير | |

قروض واستشارات تجارية للمهاجرين واللاجئين ذوي السجل الائتماني المحدود أو غير المعتادين على المؤسسات المالية | |

قروض للمهاجرين، والأشخاص ذوي السجل الائتماني المحدود أو الذين ليس لديهم تاريخ ائتماني في الولايات المتحدة الأمريكية | |

قروض لشركتك بضمان إدارة الأعمال الصغيرة |

كيفية بناء الائتمان

يتطلب الحصول على بطاقة ائتمان أو قرض أن يكون لديك سجل ائتماني. السجل الائتماني هو سجل لكيفية استخدامك لأموالك. يظهر ما إذا كنت قد استخدمت بطاقة ائتمان، أو حصلت على قرض، أو دفعت فواتيرك في الوقت المحدد.

تعد بطاقات الائتمان المضمونة طريقة جيدة لبدء بناء ائتمانك. كما يساعدك دفع فواتيرك في الوقت المحدد، مثل فواتير الكهرباء والهاتف المحمول.

تنتقل المعلومات من سجلك الائتماني إلى تقرير الائتمان الخاص بك.

يتضمن تقرير الائتمان معلومات شخصية ومالية. تستخدم الشركات هذا التقرير للتعرف عليك قبل إقراضك المال أو الموافقة على بطاقة ائتمان أو قرض عقاري. في بعض الأحيان يطلب أصحاب العمل هذا التقرير أثناء إجراءات تقديم طلب الوظيفة.

بناءً على سجل الائتمان الخاص بك، ستحصل على درجة الائتمان. يوضح هذا الرقم ما إذا كان لديك ائتمان جيد أم سيئ. الدرجة العالية هي 700 فأكثر، والدرجة المنخفضة هي ما يقرب من 300 درجة. إن الحصول على ائتمان جيد سيمنحك المزيد من الخيارات عند طلب قرض أو دفع فائدة أقل.

تعرف على المزيد عن بناء تاريخك الائتماني.

المزيد من USAHello

تبحث عن معلومات معينة؟

نهدف إلى تقديم معلومات سهلة الفهم يتم تحديثها بانتظام. هذه المعلومات ليست نصيحة قانونية.