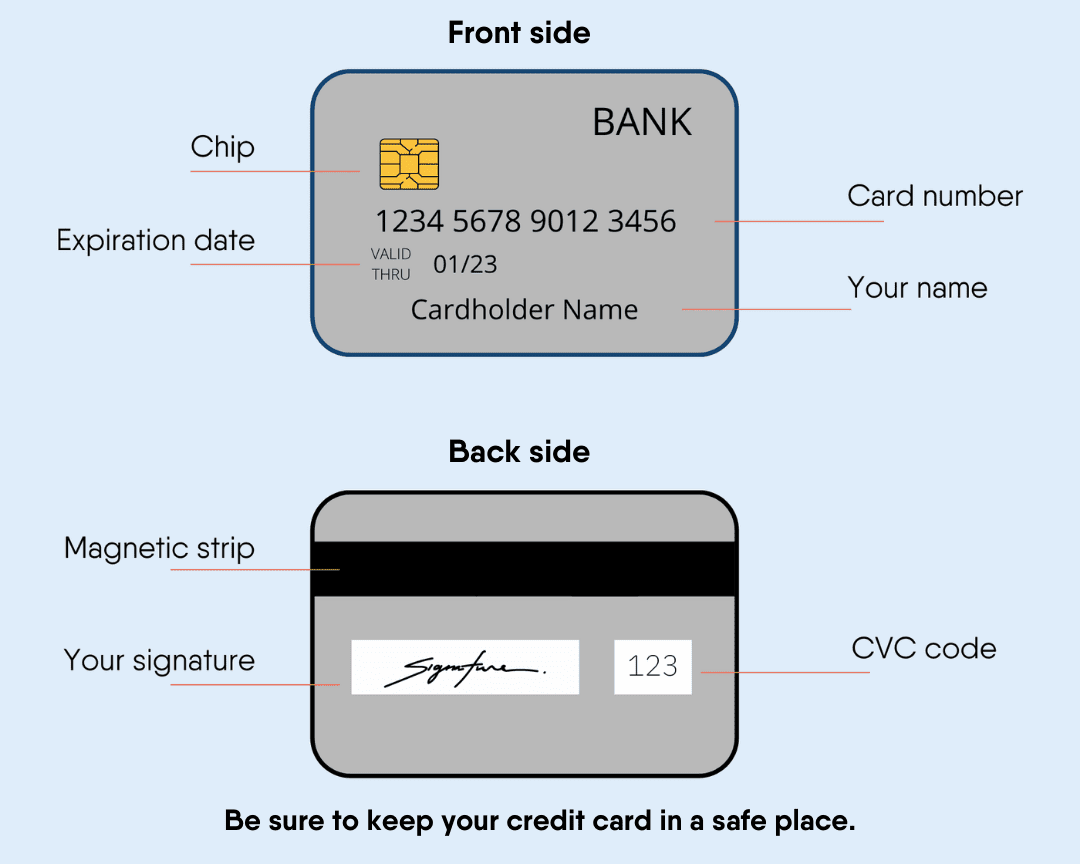

Кредитные-карты

Миллионы людей в Соединенных Штатах пользуются кредитными картами. Люди используют кредитные карты, когда совершают покупки онлайн, платят за что-то дорогое или не хотят использовать наличные.

Чтобы открыть безопасную кредитную карту, вам нужно внести депозит. Обычно минимальный депозит больше $40, и в некоторых случаях, с таким депозитом Вы можете занять $200. Компания, выпустившая кредитную карту держит у себя эти деньги, пока кредитка не будет закрыта. Если вы вовремя совершаете платежи, Вы можете вернуть свой депозит и перейти на обычную кредитную карту.

Если Вы не выплачиваете компании, выпустившей Вашу кредитную карту, все потраченные Вами деньги, у Вас появляется остаточный баланс. Этот баланс обычно увеличивается из-за процентов по кредитной карте. Процент - плата, которую компания берет за то, что она одалживает Вам деньги. Остаточный баланс считается разновидностью долга.

У многих людей есть остаточный баланс на кредитках. Долги могут вызвать стресс. Поэтому важно тратить с кредитной карты только ту сумму, про которую Вы знаете, что Вы можете выплатить ее в разумные сроки.

Найдите лучшую для вас кредитную карту.

Другие виды карт

Есть и другие виды карт, которые можно использовать вместо обычной кредитной карты.

Чтобы открыть защищенную кредитную карту, вам необходимо внести средства. Минимальный депозит обычно составляет более 40 долларов США, а в некоторых случаях он может дать вам кредит в размере 200 долларов США. Эмитент кредитной карты удерживает эти деньги, пока счет открыт. Если вы внесете платежи вовремя, вы сможете вернуть свой депозит и перейти на обычную кредитную карту.

Этот тип карты поможет Вам повысить Ваш кредитный рейтинг.

Предоплаченные карты — еще один вариант, если вы не можете получить кредитную карту.

На ней хранится заранее положенная на нее максимальная сумма денег; на некоторые из таких карт можно докладывать деньги. Любой может купить такую карту. Их можно приобрести в супермаркетах, магазинах и на заправках.

Вы можете совершать покупки с помощью предоплаченной карты так же, как и с помощью обычной кредитной карты. Они могут быть полезны при оплате услуг USCIS и других платежей онлайн.

Наличие предоплаченной карты не поможет вам повысить кредитный рейтинг.

Посмотрите это видео о том, что происходит, если не проверять комиссии по предоплаченным картам.

Видео предоставлено: Federal Trade Commission

Дебетовые карты могут использоваться также, как кредитные карты. Дебетовую карту можно получить, открыв счет в банке или кредитном кооперативе. С дебетовой карты нельзя занимать деньги. Вы можете использовать только те деньги, которые лежат у вас на счету. Иногда за использование дебетовой карты надо платить.

Дебетовая карта не поможет вам улучшить кредитную историю. Подробнее.

Варианты для иммигрантов без документов

Если у вас нет номера социального страхования, чтобы подать заявление на получение кредитной карты, некоторые компании также примут Индивидуальный идентификационный номер налогоплательщика (ITIN).

Еще один вариант для тех, у кого нет номера социального страхования, — использовать безопасную кредитную карту.

Кредиты

Кредит - это деньги, которые Вы заняли и должны вернуть с процентом. Есть много видов кредитов: потребительский кредит, кредит для бизнеса, микрозаймы и т.д.

Кредит обычно предоставляется банком или финансовой организацией. Он/она проверит, сколько денег Вы зарабатываете и владеете ли Вы ценными вещами. Так они поймут, способны ли Вы выплатить кредит.

Вовремя совершая платежи, Вы не залезете в долги и повысите Ваш кредитный рейтинг.

Ссуды до зарплаты предназначены для людей, которым быстро нужны наличные деньги. Люди занимают деньги у кредитора, чтобы вернуть их в день получения зарплаты.

Эти займы также известны как авансовые займы, как правило они даются под высокий процент.

Некоторые микрозаймовые организации применяют незаконные практики, такие как чрезмерно высокие проценты по кредиту и несправедливые условия. Пожалуйста, убедитесь, что Вы знаете все детали договора о займе, перед тем, как подписать его.

Кредитные союзы предлагают альтернативный кредит до зарплаты (PAL). PAL — это краткосрочный кредит, поэтому вам не придется оформлять кредит до зарплаты.

Вы можете занять до $1,000 под меньший процент. Чтобы взять PAL, вы должны пробыть членом кредитного кооператива не меньше месяца.

Ипотека - кредит, чтобы купить дом. Кредитор проверяет Ваши историю работы, кредитный рейтинг, доход и прочие факторы, и решает, давать ли Вам ипотеку. У каждого кредитора разные проценты по кредиту и варианты кредита.

Взять ипотеку может быть довольно сложно. Следует спросить у вашего риэлтора и друзей, где вам лучше взять ипотеку. Вам понадобится множество документов: федеральные налоговые формы, платежные квитанции, банковские выписки и т.д.

Федеральная жилищная администрация (FHA) предоставляет ресурсы об ипотеке и покупке дома.

Постоянный житель (держатель грин-карты) может взять ипотеку. Для этого вам понадобятся документы, подтверждающие, что вы на законных основаниях проживаете в США. Кроме того, вам нужно будет соблюдать требования банка/кредитора. Некоторые необходимые документы:

- грин-карта

- Паспорт

- Номер социального страхования

- Недавние платежные квитанции

- Формы W-2

- Налоговые декларации

- Банковские выписки

- Кредитный рейтинг

Постоянные жители также могут получить кредит FHA . Требования условия при этом такие же, как и у граждан США.

*Если у Вас нет постоянного вида на жительство, Вы тоже можете получить ипотеку, но процесс подачи заявления более сложный. Вам нужно будет показать, что Вы проживаете в США на законных основаниях. В большинстве случаев, также требуется иностранный источник дохода.

Студенческие ссуды предназначены для людей, которым нужна помощь в оплате обучения. Вы должны будете вернуть их позже с процентами. Ссуды предоставляются банками, финансовыми организациями и правительством США. Узнайте больше об учебных кредитах и найдите варианты.

Для иммигрантов и беженцев есть стипендии, которые помогут оплатить ваше образование.

Это кредиты на улучшение или запуск собственного бизнеса. Обычно кредитор весьма узко определяет то, на что вы можете тратить эти деньги.

Множество местных программ помогает и иммигрантам открыть свой бизнес, предоставляя советы по ведению бизнеса и мастер-классы.

Найти помощь

сайт | Ресурсы |

|---|---|

Программы покупки жилья, кредиты для владельцев малого бизнеса и программы сбережений для беженцев | |

Кредитные союзы похожи на банки, но являются некоммерческими организациями, принадлежащими их членам. Они чаще одалживают деньги или выдают кредитные карты людям с низкими доходами или без кредитной истории | |

Предоставление ссуд малым предприятиям, новым предприятиям и строительству доступного жилья. Они не получают прибыль от своих услуг. | |

Кредиты на иммиграционную помощь, чтобы вы могли оплатить расходы по иммиграционному делу | |

Бизнес-кредиты (от 500 до 250 000 долларов США) владельцам малого бизнеса в Вашингтоне (округ Колумбия), Мэриленде, Вирджинии и Пуэрто-Рико | |

Помощь сообществам в улучшении их доступа и понимания кредитных союзов | |

Поможет вам найти способ погасить задолженность по кредитной карте. Предоставляет кредитные консультации и программы по управлению долгом | |

Кредиты для предпринимателей под 0% годовых для малого бизнеса в США. Некоммерческая организация, помогающая малообеспеченным слоям населения | |

Кредиты для стимулирования развития бизнеса и создания рабочих мест для иммигрантов первого поколения в Нью-Гэмпшире | |

Кредиты и бизнес-консультации для иммигрантов и беженцев с ограниченной кредитной историей или незнакомых с финансовыми учреждениями | |

Кредиты для иммигрантов и людей с ограниченной или отсутствующей кредитной историей в США | |

Кредиты для вашего бизнеса, гарантированные Управлением по делам малых предприятий |

Как повысить кредитный рейтинг

Получение кредитной карты или кредита требует наличия кредитной истории. Кредитная история — это запись о том, как вы используете свои деньги. Она показывает, пользовались ли вы кредитной картой, брали ли кредит и вовремя ли оплачивали счета.

Обеспеченные кредитные карты — хороший способ начать пополнять свой кредит. Своевременная оплата счетов, например, за электричество и сотовую связь, тоже помогает.

Информация из вашей кредитной истории попадает в ваш кредитный отчет.

Кредитный отчет содержит личную и финансовую информацию. Компании используют этот отчет, чтобы узнать вас, прежде чем одалживать вам деньги или одобрять вашу кредитную карту или ипотеку. Иногда работодатели запрашивают этот отчет при приеме на работу.

На основании вашей кредитной истории вы получите балл кредитного рейтинга. Этот номер показывает, хорошая или плохая у вас кредитная история. Высокий балл — это 700 и выше, а низкий — около 300. Хорошая кредитная история даст вам больше возможностей для получения кредита или уплаты меньших процентов.

Узнайте больше о создании кредитной истории.

Еще от USAHello

Вы ищете какую-то конкретную информацию?

Наша цель — предоставить читателям понятную и актуальную информацию. Данная информация не равноценна юридической консультации.