Qu'est-ce qu'une banque ou une coopérative de crédit?

Aux États-Unis, il existe de nombreux types d’institutions financières. Il existe des banques, des coopératives de crédit et des associations de prêts. Chacun propose une variété de services et applique des règles et des protections différentes.

Banques :

- sont à but lucratif

- ont généralement plus d'emplacements et de guichets automatiques et peuvent être trouvées dans tout le pays

- peuvent offrir plus d'options bancaires basées sur la technologie comme des applications

- possibilité de taux d'intérêt plus élevés sur les prêts

- sont plus populaires que les coopératives de crédit

Caisse populaire :

- sont à but non lucratif

- sont généralement liés à un lieu précis

- fonctionnent avec des adhésions, vous devrez peut-être remplir certaines conditions pour être membre

- possibilité de taux d’intérêt plus élevés sur l'épargne

- ont généralement moins d'exigences et de frais

- sont connus pour leur service client et leur éducation financière

Les banques et les coopératives de crédit acceptent les dépôts, émettent des prêts et procèdent aux procédures des chèques. Ils fournissent des services tels que la banque en ligne, les transferts d’argent et la gestion financière.

L'agence bancaire est un terme utilisé pour désigner un bâtiment ou un lieu où tu peux effectuer tes opérations bancaires en personne.

Pourquoi ouvrir un compte bancaire?

Garder de grosses sommes d'argent chez toi ou auprès de toi peut comporter de gros risques. Il peut être volé, endommagé ou perdu. Il vaut mieux stocker la majeure partie de ton argent auprès d'une banque ou d'une caisse populaire. Des millions de personnes aux États-Unis utilisent les banques. L'ouverture d'un compte bancaire présente de nombreux avantages.

- Ton argent est en sécurité. Jusqu'à 250 000 dollars sont protégés par la FDIC auprès des banques et par la NCUA auprès des coopératives de crédit.

- Tu es protégée contre les erreurs et les fraudes. En cas d'erreur ou de transaction non autorisée, tu peux en informer la banque pour qu'elle te rembourse.

- Tu peux transférer de l'argent à ta famille et à tes amis rapidement. La plupart des banques t'aideront à effectuer des virements et à envoyer de l'argent à l'international.

- Cela t'aide à surveiller tes finances de près. Suis tes relevés bancaires mensuels pour vérifier ton budget et recevoir des alertes lorsque ton argent est faible.

- Tu peux être payée plus facilement et plus rapidement grâce aux dépôts directs de ton employeur.

- Tu peux payer les factures par voie électronique, ce qui peut t'aider à les planifier à temps et te donner une trace des paiements.

- Vous pouvez effectuer des achats en ligne qui sont protégés.

- Il fournit la preuve d'une adresse en utilisant tes relevés bancaires.

- Cela peut aider avec les dossiers d’immigration . Il pourrait afficher un enregistrement des dates auxquelles vous avez été aux États-Unis et le montant des impôts que vous avez payés.

Apprenez à vous protéger des notaires et des faux sites Web. Apprenez ce qu’il faut faire si vous avez été victime d’une fraude.

Comment choisir une banque ?

Avant de choisir une banque, tu devrais demander des recommandations à tes amis et à ta famille. Faites des recherches en ligne et lisez les avis.

Vérifiez les exigences et les options en fonction de votre statut d'immigrant. Vous pouvez également vérifier quelles banques offrent des fonctionnalités et une assistance dans une autre langue que l’anglais.

Regarde s'ils ont une agence et des guichets automatiques à proximité de ton lieu de résidence ou de travail. Tu peux appeler ou te rendre à une banque pour poser des questions sur les conditions, les frais spéciaux et les avantages.

Frais bancaires

Les banques ont différents frais et coûts associés à votre compte. Ceux-ci peuvent inclure:

- Frais de guichet automatique: cela peut se produire si tu utilises un guichet automatique d'une autre banque qui n'est pas la tienne

- Frais de maintenance : frais mensuels liés à la gestion du compte, y compris les soldes minimaux et les limites maximales de transactions

- Frais de découvert: si tu retires ou dépenses par erreur plus que ce que tu as sur ton compte.

- Frais de virement ou de virement : cela peut se produire lorsque tu envoies de l'argent à l'international ou sur les comptes bancaires d'autres personnes

Il est important de vérifier les frais bancaires avant de t'inscrire. Tu peux me demander si tu as droit à un compte gratuit.

Certaines banques proposent des services bancaires spécifiquement aux immigrés, comme les coopératives de crédit Majority, Comun et Juntos Avanzamos pour la communauté hispanique.

Comment ouvrir un compte bancaire?

Certains comptes bancaires peuvent être ouverts en ligne et sans se déplacer. Si vous utilisez un ITIN pour ouvrir un compte bancaire, vous devrez probablement vous rendre à l’agence bancaire. Si tu ouvres un compte conjoint ou partagé, les deux personnes doivent être présentes pour ouvrir le compte.

Assurez-vous d'apporter tous les documents requis et d'avoir une liste de toutes les questions que vous pourriez avoir.

Bien qu'elles puissent différer, certaines conditions pour ouvrir un compte bancaire incluent:

- Être âgé d’au moins 18 ans.

- Avoir 2 types de pièces d’identité avec photographie comme votre permis de conduire ou votre passeport.

- Une preuve d'adresse actuelle telle qu'une facture de services publics à votre nom.

- Un numéro de sécurité sociale (SSN) ou un numéro d’identification fiscale individuel (ITIN).

- Numéro de téléphone et adresse e-mail.

- Une petite somme d'argent à déposer, généralement entre 25 et 100 dollars

Puis-je ouvrir un compte bancaire si je ne suis pas citoyen des États-Unis ou si je suis sans papiers ?

Oui. Vous pouvez toujours ouvrir un compte bancaire aux États-Unis même si vous n’êtes pas citoyen américain ou si vous êtes sans papiers. Tu devras répondre à certaines exigences, telles que la fourniture d'une pièce d'identité et d'un justificatif de domicile.

Certaines banques et coopératives de crédit vous permettent d’utiliser une pièce d’identité étrangère si vous n’avez pas de pièce d’identité des États-Unis. Vous pouvez également utiliser un ITIN (Individual Taxpayer Identification Number) au lieu d’un numéro de sécurité sociale (SSN) dans certaines banques.

Vous n’avez pas besoin de prouver votre statut d'immigrant pour ouvrir un compte. Cependant, votre statut d'immigrant peut affecter le fait qu’une banque vous approuve pour un crédit.

Un décret exécutif peut entraîner un changement dans l’utilisation des ITIN par les banques. À l’avenir, la banque devrait examiner de plus près les ITIN, le statut d'immigrant et l’autorisation de travail lorsque les personnes demandent à ouvrir des comptes bancaires ou à demander des prêts ou des cartes de crédit. Cependant, l’ordonnance n’oblige pas les banques à collecter des informations sur la citoyenneté.

Quels sont les types de comptes bancaires?

Compte courant

Les comptes chèques te permettent d'accéder rapidement à ton argent. Tu peux faire un chèque et utiliser une carte de débit à un guichet automatique. Vous pouvez également effectuer des transferts en ligne avec un compte courant.

Compte d'épargne

Les comptes d'épargne t'aident à économiser de l'argent pour l'avenir. Tu peux gagner des intérêts en mettant de l'argent sur un compte d'épargne.

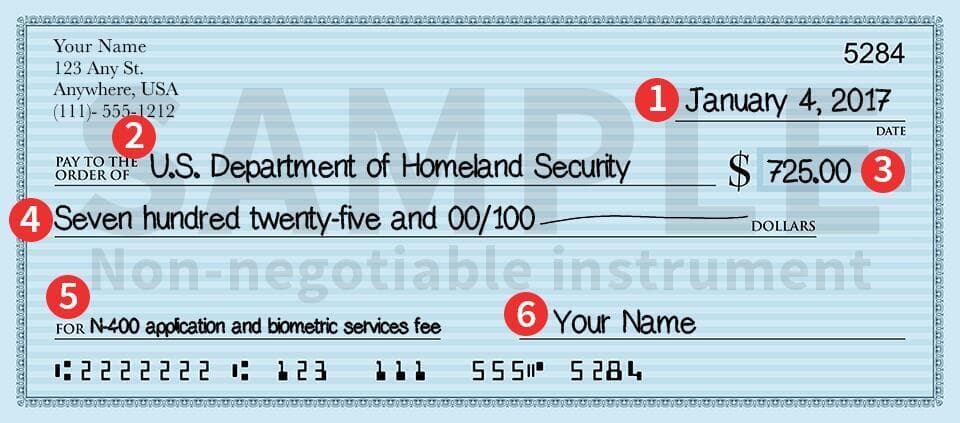

Comment rédiger un chèque?

Après avoir ouvert votre compte d'épargne ou votre compte courant, vous pourrez recevoir des chèques. Les chèques sont un morceau de papier qui est considéré comme un document légal. Vous remplissez un chèque pour payer des choses.

La personne qui reçoit votre chèque le dépose auprès de sa banque et votre banque le paie à partir de votre compte. Vous pouvez utiliser des chèques pour payer des factures, telles que votre loyer et vos services publics. Certains magasins et entreprises acceptent également les chèques.

Pour rédiger un chèque, vous devrez inclure:

- Date. Ecris la date en haut à droite du chèque. Aux États-Unis, l'ordre chronologique est le mois, le jour, puis l'année.

- Qui tu paies. Ecris le nom d'une personne ou d'une entreprise à côté de « Payer à la commande de ».

- Montant en chiffres. Ecris le montant que tu veux payer en utilisant des chiffres dans la case avec un signe dollar.

- Le montant en utilisant des mots. Ecris le montant que tu veux payer en utilisant des mots sur la ligne vide sous « Payer à la commande de ».

- But du chèque. À côté du mot Mémo, tu peux écrire à quoi sert le chèque.

- Signature. Tu dois inclure ta signature. Cela signifie que tu autorises le chèque.

Comment utiliser une carte de débit?

Une carte de débit est une carte plastique que tu peux utiliser pour prélever de l'argent sur ton compte bancaire ou pour faire des achats, comme tu le fais avec une carte de crédit.

Tu peux retirer de l'argent de ton compte bancaire à l'aide d'un distributeur automatique de billets. Ils se trouvent généralement en dehors de ta banque. Tu peux également trouver des guichets automatiques dans de nombreux magasins et lieux publics. Les guichets automatiques qui n'appartiennent pas à ta banque peuvent te facturer des frais supplémentaires pour retirer de l'argent.

Vous pouvez également utiliser votre carte de débit pour payer des choses en magasin, en ligne et par téléphone. L'argent est débité à chaque fois de ton compte bancaire. Assurez-vous de vérifier s'il y a des frais pour l'utilisation de ta carte de débit.

Vous avez besoin d’un code PIN (numéro d’identification personnel) pour utiliser votre carte. Vous aurez toujours besoin de votre code PIN pour prélever de l’argent dans un distributeur automatique, et il vous arrive parfois qu’on vous demande de le saisir lors de vos achats.

Il est important de le signaler immédiatement à la banque s’il est perdu ou volé.

En savoir plus sur les cartes de débit, de crédit et les prêts.

Comment gérer mon compte bancaire?

Le montant que vous avez sur votre compte bancaire est votre solde. Les conseils suivants pourraient vous aider à gérer votre compte et à éviter des erreurs coûteuses:

- Connais ton équilibre. Vous pouvez vérifier combien d’argent vous avez sur votre compte en vous renseignant à la banque, en vérifiant à un distributeur automatique de billets ou en ligne.

- Utilise le site web et l'application de ta banque. Utilisez les ressources en ligne pour gérer les paiements, les dépôts de chèques et d’autres transactions.

- Comprendre les frais de votre banque pour éviter les frais supplémentaires et les frais de découvert.

- Recourir au dépôt direct et aux paiements automatiques. Avec le dépôt direct, vous pouvez accéder à votre chèque de paie le jour de la paie. Et, avec les paiements automatisés, vous éliminez le risque de manquer un paiement.

- Déposer une plainte. Si vous avez des problèmes avec votre banque, vous pouvez déposer une plainte auprès du gouvernement des États-Unis.

En savoir plus sur l'établissement d'un budget pour économiser de l'argent.

Plus de USAHello

Vous recherchez des informations spécifiques?

Notre objectif est d'offrir des informations faciles à comprendre et régulièrement mises à jour. Ces informations ne constituent pas un avis juridique.