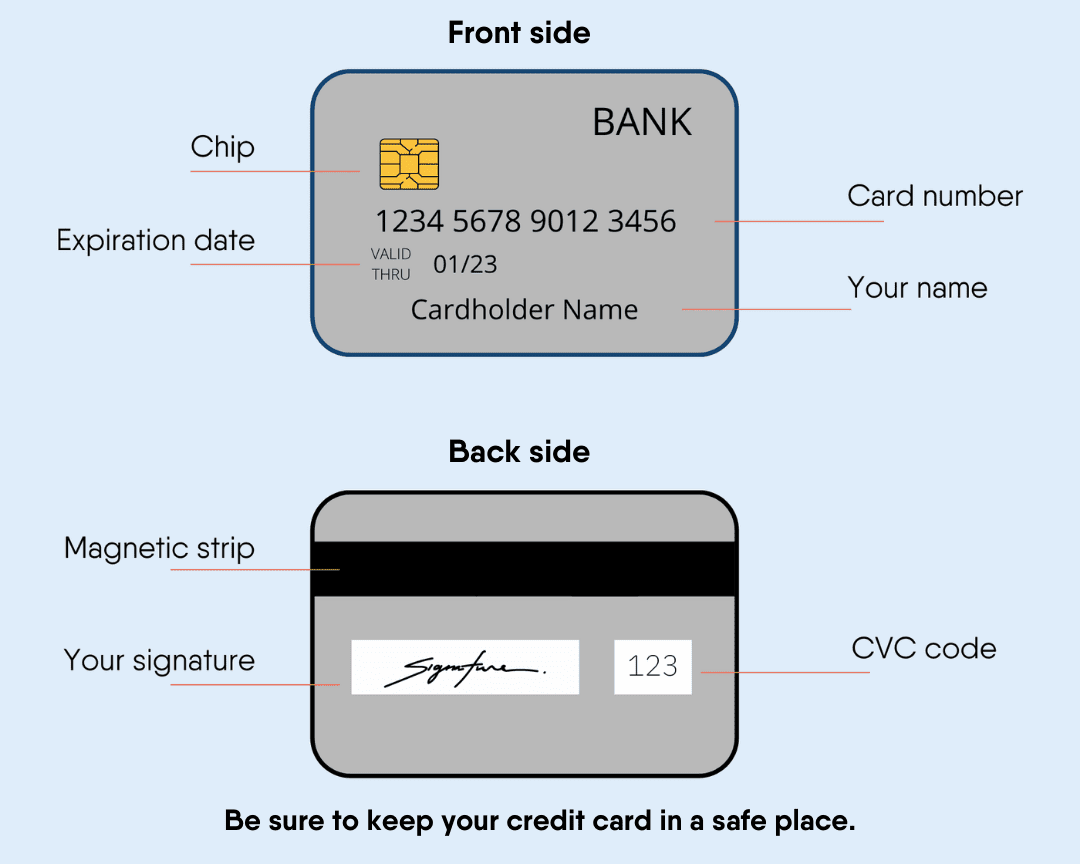

Las tarjetas de crédito

Millones de personas tienen tarjetas de crédito en Estados Unidos. La gente usa tarjetas de crédito cuando compra en línea, paga algo caro o no quiere usar efectivo.

Las tarjetas de crédito son seguras y fáciles de usar. Usualmente, tienen un límite de cuánto se puede gastar y requieren un pago mínimo mensual a la empresa de la tarjeta de crédito. Es importante hacer siempre el pago mínimo requerido para que no se le cobre una tarifa por pago tardío.

Si no paga a la compañía de tarjeta de crédito el importe total de todas sus compras tendrá un saldo. El saldo de su tarjeta de crédito generalmente aumentará debido a los intereses. El interés es una tarifa adicional que cobra la compañía de tarjetas de crédito por permitirle pedir dinero prestado. El saldo se considera una deuda.

Muchas personas tienen saldo pendiente en sus tarjetas de crédito. Las deudas pueden causar estrés. Es importante que cuando haga compras con su tarjeta de crédito sepa que las puede terminar de pagar en un lapso de tiempo razonable.

Encuentra la mejor tarjeta de crédito para ti.

Otros tipos de tarjetas

Hay otros tipos de tarjetas que uno puede usar en lugar de una tarjeta de crédito estándar.

Para abrir una tarjeta de crédito asegurada, necesitará depositar dinero. El depósito mínimo suele ser superior a $40 y, en algunos casos, puede otorgarle un crédito de $200. El emisor de la tarjeta de crédito retiene este dinero mientras la cuenta está abierta. Si realiza sus pagos a tiempo, podría recuperar su depósito y actualizar a una tarjeta de crédito normal.

Este tipo de tarjeta le ayudará a construir su historial crediticio.

Las tarjetas prepago son otra opción si no puedes conseguir una tarjeta de crédito.

Tiene una cantidad máxima de dinero cargado y algunos tienen la opción de agregar más dinero. Cualquiera puede comprar estas tarjetas. Puedes encontrar estas tarjetas en supermercados, tiendas y gasolineras.

Puedes realizar compras con una tarjeta prepago de la misma manera que lo haces con una tarjeta de crédito normal. Pueden ser útiles para pagos de USCIS y otros pagos en línea.

Tener una tarjeta prepago no te ayudará a construir tu historial crediticio.

Mira este vídeo sobre lo que sucede cuando no revisas las tarifas de las tarjetas prepago.

Crédito del video: Comisión Federal de Comercio

Las tarjetas de débito se pueden utilizar como si fueran tarjetas de crédito. Puede obtener una tarjeta de débito después de abrir una cuenta bancaria o una cuenta de cooperativa de crédito. No te permite pedir dinero prestado. Sólo puede utilizar el dinero de su cuenta. A veces hay tarifas.

Una tarjeta de débito no le ayuda a construir su crédito. Más información.

Opciones para inmigrantes indocumentados

Si no tiene un número de seguro social para solicitar una tarjeta de crédito, algunas compañías pueden aceptar su Número de Identificación Individual del Contribuyente (ITIN).

Otra opción para quienes no tienen un número de seguro social es utilizar una tarjeta de crédito segura.

Préstamos

Un préstamo es dinero que usted toma prestado y debe devolver con intereses. Hay muchos tipos diferentes de préstamos: personales, de día de pago, comerciales y otros.

Un préstamo generalmente proviene de un banco o institución financiera. Verificarán cuánto dinero ganas en tu trabajo y si posees cosas de valor. Esto les ayuda a decidir si pueden confiar en que usted pagará el préstamo.

Pagar a tiempo evitará que contraiga deudas y le ayudará a crear su historial crediticio.

Los préstamos de día de pago son para personas que necesitan efectivo rápidamente. La gente pide dinero prestado a un prestamista para devolverlo el día que recibe el pago.

Estos préstamos también son conocidos como préstamos de adelanto de día de pago y usualmente cobran intereses altos.

Algunos proveedores de préstamos de día de pago emplean prácticas ilegales como intereses excesivos y condiciones injustas. Asegúrese de entender todos los términos de su préstamo antes de firmar.

Las cooperativas de crédito ofrecen préstamos alternativos de día de pago (PAL). Un PAL es un préstamo a corto plazo, por lo que no es necesario obtener un préstamo de día de pago.

Puede pedir prestado hasta $1000 y no se le cobrará tanto interés. Tiene que haber sido miembro de una cooperativa de ahorro y crédito por un mes como mínimo antes de poder solicitar un PAL.

Las hipotecas son préstamos para comprar una vivienda. Un prestamista verifica su historial laboral, su puntaje crediticio, sus ingresos y otros factores para determinar si puede obtener una hipoteca. Cada prestamista tiene opciones y tasas de interés distintas.

Obtener una hipoteca puede ser complicado. Es bueno pedirle a su agente inmobiliario o a sus amigos sugerencias sobre dónde obtener una hipoteca. Necesitará muchos documentos, como formularios de impuestos federales, recibos de pago, extractos bancarios y más.

La Administración Federal de Vivienda (FHA) tiene recursos sobre hipotecas y cómo comprar una casa.

Un residente permanente (titular de la tarjeta verde) puede obtener una hipoteca. Necesitará documentos que demuestren que se encuentra legalmente en los Estados Unidos para presentar la solicitud. Y tendrás que seguir los requisitos del banco o prestamista. Algunos documentos requeridos son:

- Tarjeta de Residente Permanente

- Pasaporte

- Número de seguro social

- Talones de pago recientes

- Formularios W-2

- Declaraciones de impuestos

- Estados de cuenta bancarios

- Puntaje crediticio

Un residente permanente también puede calificar para préstamos FHA. Los requisitos y condiciones son los mismos que para los ciudadanos estadounidenses.

Los residentes no permanentes también pueden solicitar una hipoteca. Este proceso es más complicado. Los solicitantes deben demostrar que se encuentran legalmente en los Estados Unidos. En la mayoría de los casos, un residente no permanente tendrá que demostrar ingresos extranjeros.

Los préstamos estudiantiles son para personas que buscan ayuda para pagar sus estudios. Tendrás que devolverlo más tarde, con intereses. Los préstamos provienen de un banco, una institución financiera o del gobierno. Lea más sobre préstamos estudiantiles y encuentre opciones.

Hay becas para inmigrantes y refugiados para ayudarle a pagar su educación.

Se trata de préstamos para mejorar o poner en marcha tu propio negocio. Por lo general, el prestamista tiene formas muy específicas en las que podrá utilizar el dinero.

Muchos programas locales ayudan a los refugiados e inmigrantes a iniciar sus propios negocios, brindándoles asesoramiento empresarial y talleres sobre dinero.

Encuentre ayuda

Sitio web | Ofertas |

|---|---|

Programas de compra de viviendas, préstamos para propietarios de pequeñas empresas y programas de ahorro para refugiados | |

Las cooperativas de crédito son como los bancos, pero son organizaciones sin fines de lucro propiedad de sus miembros. Es más probable que presten dinero o den tarjetas de crédito a personas con bajos ingresos o sin historial crediticio. | |

Préstamos de dinero a pequeñas empresas, nuevas empresas y para construir viviendas asequibles. No quieren sacar provecho de sus servicios | |

Préstamos de asistencia para inmigrantes para que pueda pagar el costo de su caso de inmigración | |

Préstamos comerciales (de $500 a $250,000) para propietarios de pequeñas empresas en Washington DC, Maryland, Virginia y Puerto Rico | |

Ayudar a las comunidades a mejorar su acceso y comprensión de las cooperativas de crédito | |

Le ayuda a encontrar una manera de pagar su deuda de tarjeta de crédito. Proporciona asesoramiento crediticio y programas de gestión de deuda. | |

Préstamos a emprendedores con 0% de interés para pequeñas empresas de Estados Unidos. Una organización sin fines de lucro que ayuda a comunidades desatendidas | |

Préstamos para fomentar el desarrollo empresarial y la creación de empleo para inmigrantes de primera generación en New Hampshire | |

Préstamos y asesoramiento empresarial a inmigrantes y refugiados con un historial crediticio limitado o que no están familiarizados con las instituciones financieras. | |

Préstamos para inmigrantes y personas con historial crediticio limitado o nulo en EE. UU. | |

Préstamos para su negocio garantizados por la Administración de Pequeñas Empresas |

Cómo crear un historial crediticio

Para obtener una tarjeta de crédito o un préstamo es necesario tener un historial crediticio. El historial crediticio es un registro de cómo utiliza su dinero. Muestra si ha utilizado una tarjeta de crédito, ha tenido un préstamo y ha pagado sus facturas a tiempo.

Las tarjetas de crédito garantizadas son una buena manera de comenzar a construir su crédito. Pagar sus facturas a tiempo, como las de electricidad y teléfono celular, también ayuda.

La información de su historial crediticio va a su informe crediticio.

Un informe de crédito incluye información personal y financiera. Las empresas utilizan este informe para conocerte antes de prestarte dinero o aprobarte una tarjeta de crédito o una hipoteca. A veces los empleadores solicitan este informe durante el proceso de solicitud de empleo.

Según su historial crediticio, recibirá un número de puntuación crediticia. Este número muestra si tienes buen o mal crédito. Una puntuación alta es de 700 o más, y una puntuación baja es de alrededor de 300. Tener un buen crédito le dará más opciones al momento de solicitar un préstamo o pagar menos intereses.

Obtenga más información sobre cómo construir su historial crediticio.

Más de USAHello

¿Buscas información específica?

Nuestro objetivo es ofrecer información fácil de entender que se actualice con regularidad. Esta información no es asesoramiento legal.