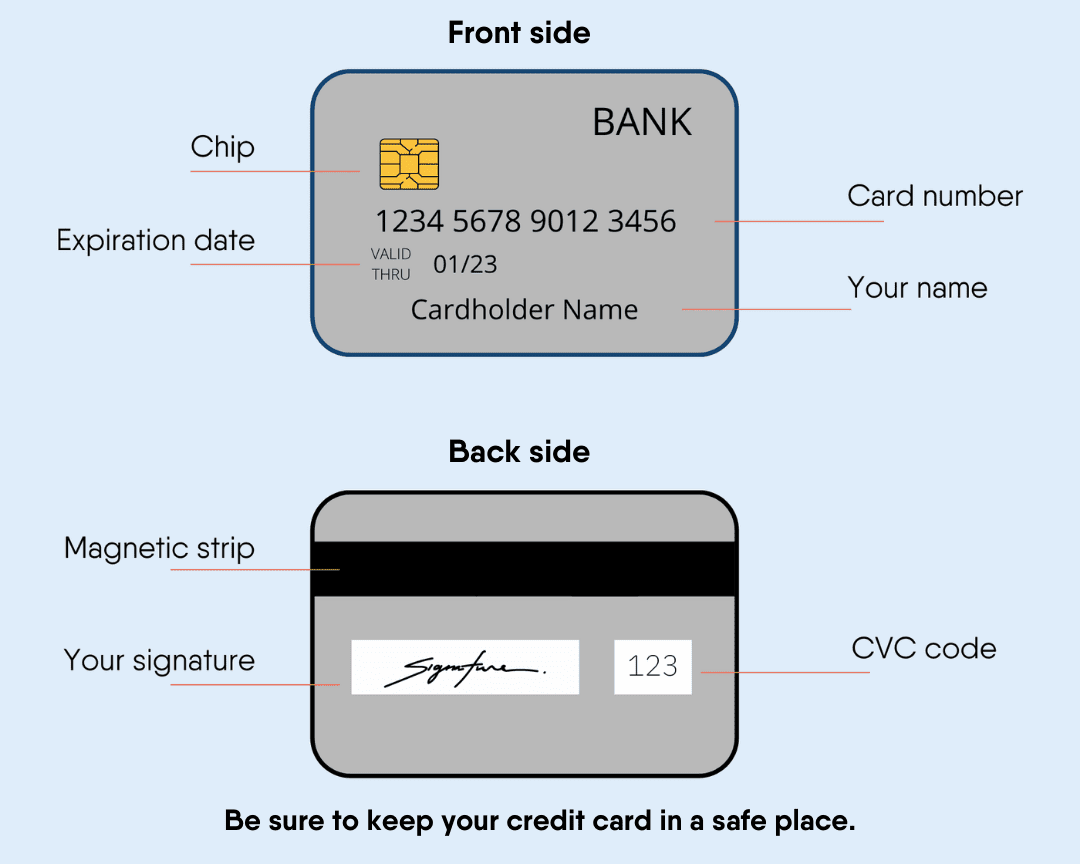

Cartes de crédit

Des millions de personnes ont des cartes de crédit aux États-Unis. Les gens utilisent des cartes de crédit lorsqu’ils font des achats en ligne, paient pour quelque chose de coûteux ou ne veulent pas utiliser d’argent liquide.

Les cartes de crédit sont faciles à utiliser et sûres. Généralement, une limite de dépense est prévue, ainsi qu’un paiement mensuel minimum envers la société de crédit. Il est important de payer ce montant minimum, sinon des frais de retard vous seront facturés.

Si tu ne paies pas à la société émettrice de la carte de crédit le montant total de tous tes achats, tu auras un solde. Le solde de ta carte de crédit augmente généralement à cause des intérêts. Les intérêts sont des frais supplémentaires facturés par la société émettrice de la carte de crédit pour te permettre d'emprunter de l'argent. Le solde est considéré comme une dette.

De nombreuses personnes ont un solde sur leurs cartes de crédit. Les dettes sont une source de stress. Il est important de faire des achats sur une carte de crédit uniquement lorsque savez que vous pourrez rembourser dans un délai raisonnable.

Trouve la carte de crédit qui te convient le mieux.

Autres types de cartes

Il existe différentes cartes qui peuvent remplacer une carte de crédit standard.

Pour ouvrir une carte de crédit sécurisée, tu devras déposer de l'argent. Le dépôt minimum est généralement supérieur à 40 dollars et, dans certains cas, cela peut te donner droit à un crédit de 200 dollars. L'émetteur de la carte de crédit détient cet argent tant que le compte est ouvert. Si tu effectues tes paiements à temps, tu pourrais récupérer ton dépôt et passer à une carte de crédit ordinaire.

Ce type de carte vous aidera à construire vos antécédents de crédit.

Les cartes prépayées sont une autre option si tu n'arrives pas à obtenir de carte de crédit.

Il contient un maximum d'argent, et certains ont la possibilité d'ajouter de l'argent. Tout le monde peut acheter ces cartes. Tu peux trouver ces cartes dans les supermarchés, les magasins et les stations-service.

Tu peux faire des achats avec une carte prépayée de la même manière qu'avec une carte de crédit classique. Ils peuvent être utiles pour les paiements USCIS et d’autres paiements en ligne.

Le fait d'avoir une carte prépayée ne t'aidera pas à établir ton historique de solvabilité.

Regarde cette vidéo sur ce qui se passe lorsque tu ne vérifies pas les frais des cartes prépayées.

Crédit vidéo : Commission Fédérale du Commerce

Les cartes de débit peuvent être utilisées comme tu le ferais pour une carte de crédit. Tu peux obtenir une carte de débit après avoir ouvert un compte bancaire ou un compte de caisse populaire. Cela ne te permet pas d'emprunter de l'argent. Il ne peut utiliser que l'argent de ton compte. Parfois, il y a des frais.

Une carte de débit ne t'aide pas à développer ton crédit. En savoir plus.

Si vous n’avez pas de numéro de sécurité sociale pour demander une carte de crédit, certaines entreprises peuvent accepter votre numéro d’identification fiscale individuel (ITIN).

Une autre option pour ceux qui n’ont pas de numéro de sécurité sociale est d’utiliser une carte de crédit sécurisée.

Prêts

Un prêt est de l'argent que tu empruntes et que tu dois rembourser avec intérêts. Il existe de nombreux types de prêts : personnels, sur salaire, professionnels et autres.

Un prêt provient généralement d'une banque ou d'une institution financière. Ils vérifieront combien d'argent tu gagnes grâce à ton travail et si tu possèdes des objets de valeur. Cela les aide à décider s'ils peuvent te faire confiance pour rembourser le prêt.

Payer les mensualités en temps opportun vous aidera à éviter les dettes et à créer vos antécédents de crédit.

Les prêts sur salaire sont destinés aux personnes qui ont besoin de liquidités rapidement. Les gens empruntent de l'argent auprès d'un prêteur pour rembourser le jour où ils sont payés.

Ces prêts sont aussi appelés des avances sur salaire, et ont généralement un taux d’intérêt élevé.

Certains prêteurs utilisent des pratiques illégales, comme des taux d’intérêts excessifs, et des conditions injustes. Assurez-vous de connaître toutes les conditions du prêts avant de le signer.

Les coopératives de crédit proposent un prêt alternatif sur salaire (PAL). Un PAL est un prêt à court terme, tu n'as donc pas à obtenir de prêt sur salaire.

Vous pouvez emprunter jusqu'à $1000 dollars et elles ne factureront pas autant d'intérêts. Vous devez être membre de la coopérative de crédit pendant un mois avant de pouvoir contracter un PAL.

Les hypothèques sont des prêts que les gens obtiennent pour acheter une maison. Un prêteur vérifie vos différents emplois, votre cote de crédit, vos revenus, et d’autres facteurs pour déterminer si vous pouvez obtenir une hypothèque. Chaque prêteur a ses propres taux d’intérêts et options.

Obtenir un prêt hypothécaire peut être compliqué. C'est bien de demander à ton agent immobilier ou à tes amis des suggestions pour obtenir un prêt hypothécaire. Tu auras besoin de nombreux documents tels que des formulaires fiscaux fédéraux, des bulletins de paie, des relevés bancaires, etc.

L'Administration fédérale du logement (FHA) propose des ressources sur les prêts hypothécaires et l'achat d'une maison.

Un résident permanent (titulaire d’une carte verte) peut obtenir un prêt hypothécaire. Vous aurez besoin de documents montrant que vous êtes légalement aux États-Unis pour postuler. Et tu devras suivre les exigences de la banque ou du prêteur. Certains documents requis sont les suivants :

- Carte verte

- Le passeport

- Numéro de sécurité sociale

- bulletins de paie récents

- Formulaires W-2

- Déclarations de revenus

- Les relevés bancaires

- Cote de solvabilité

Un résident permanent peut également être admissible aux prêts FHA. Les exigences et les conditions sont les mêmes que celles pour les citoyens américains.

Les non-résidents permanents peuvent également demander un prêt hypothécaire. Ce processus est plus compliqué. Les demandeurs doivent prouver qu’ils se trouvent légalement aux États-Unis. Dans la plupart des cas, un non-résident permanent devra démontrer un revenu étranger.

Les prêts étudiants sont destinés aux personnes qui ont besoin d'aide pour payer leurs études. Tu devras le rembourser plus tard, avec intérêts. Les prêts proviennent d'une banque, d'une institution financière ou du gouvernement. En savoir plus sur les prêts étudiants et trouver des options.

Il existe des bourses pour les immigrants et les réfugiés pour vous aider à payer vos études.

Il s'agit de prêts pour améliorer ou lancer ta propre entreprise. D'habitude, le prêteur a des moyens très spécifiques d'utiliser l'argent.

De nombreux programmes locaux aident les réfugiés et les immigrants à démarrer leur propre entreprise, en offrant des conseils d’affaires et des ateliers sur l’argent.

Trouver de l’aide

site web | Offres |

|---|---|

Programmes d’achat de maison, prêts pour les propriétaires de petites entreprises et programmes d’épargne pour les réfugiés | |

Les coopératives de crédit sont comme des banques mais sont des organisations à but non lucratif détenues par leurs membres. Ils sont plus susceptibles de prêter de l’argent ou de donner des cartes de crédit à des personnes à faible revenu ou sans antécédents de crédit | |

Prête de l'argent à de petites entreprises, à de nouvelles entreprises et pour construire des logements abordables. Ils ne veulent pas tirer profit de leurs services | |

Prêts d’aide à l’immigration pour que vous puissiez payer le coût de votre cas d’immigration | |

Prêts commerciaux (de 500 à 250 000 dollars) à des propriétaires de petites entreprises à Washington DC, dans le Maryland, en Virginie et à Porto Rico | |

Aider les communautés à améliorer leur accès et leur compréhension des coopératives de crédit | |

Ça t'aide à trouver un moyen de payer ta dette de carte de crédit. Fournit des conseils en matière de crédit et des programmes de gestion de la dette | |

Prêts aux entrepreneurs avec 0 % d’intérêt pour les petites entreprises américaines. Une organisation à but non lucratif qui vient en aide aux communautés défavorisées | |

Prêts pour encourager le développement des affaires et la création d'emplois pour les immigrés de première génération dans le New Hampshire | |

Prêts et conseils d’affaires aux immigrants et aux réfugiés ayant des antécédents de crédit limités ou ne connaissant pas bien les institutions financières | |

Prêts aux immigrés et aux personnes ayant des antécédents de crédit limités ou nuls aux États-Unis | |

Prêts garantis par la Small Business Administration pour ton entreprise |

Comment établir un crédit

Pour obtenir une carte de crédit ou un prêt, tu dois avoir un historique de solvabilité. Les antécédents de crédit indiquent comment tu utilises ton argent. Cela indique si tu as utilisé une carte de crédit, si tu as contracté un prêt et si tu as payé tes factures à temps.

Les cartes de crédit sécurisées sont un bon moyen de commencer à développer ton crédit. Payer tes factures à temps, comme tes factures d'électricité et de téléphone portable, aide aussi.

Les informations relatives à ton historique de solvabilité sont reportées à ton dossier de solvabilité.

Un dossier de solvabilité contient des informations personnelles et financières. Les entreprises utilisent ce rapport pour te connaître avant de te prêter de l'argent ou d'approuver une demande de carte de crédit ou de prêt hypothécaire. Parfois, les employeurs demandent ce rapport pendant les procédures de candidature.

Sur la base de ton historique de solvabilité, tu recevras un numéro de solvabilité. Ce chiffre indique si tu as un bon ou un mauvais crédit. Un score élevé est de 700 et plus, et un score faible est d'environ 300. Avoir un bon crédit te donnera plus de choix lorsque tu demandes un prêt ou que tu paies moins d'intérêts.

En savoir plus sur l'établissement de ton historique de crédit.

Notre objectif est d'offrir des informations faciles à comprendre et régulièrement mises à jour. Ces informations ne constituent pas un avis juridique.

Plus de USAHello

Vous recherchez des informations spécifiques?