Ngân hàng hoặc hiệp hội tín dụng là gì?

Có rất nhiều loại tổ chức tài chính tồn tại ở Hoa Kỳ. Như là các ngân hàng, hiệp hội tín dụng và các tổ chức cho vay. Mỗi tổ chức cung cấp các dịch vụ đa dạng và có các quy định và bảo mật khác nhau.

Ngân hàng:

- vì lợi nhuận

- thường có nhiều địa điểm và máy ATM hơn và có thể tìm được trên toàn quốc

- có thể cung cấp nhiều lựa chọn dịch vụ ngân hàng dựa trên công nghệ hơn, chẳng hạn như các ứng dụng

- có thể có lãi suất cho vay cao hơn

- phổ biến hơn các hiệp hội tín dụng

Hiệp hội tín dụng:

- phi lợi nhuận

- thường được kết nối với một địa điểm cụ thể

- có thẻ thành viên, do đó bạn phải đạt được một số yêu cầu nhất định để được trở thành thành viên

- có thể có lãi suất tiết kiệm cao hơn

- thường có ít yêu cầu và phí thấp hơn

- được biết đến là cung cấp dịch vụ khách hàng và giáo dục tài chính

Ngân hàng và hiệp hội tín dụng chấp nhận tiền gửi, phát hành khoản vay và xử lý séc. Họ cung cấp các dịch vụ như ngân hàng trực tuyến, chuyển tiền và quản lý tài chính.

Chi nhánh ngân hàng là thuật ngữ chỉ một tòa nhà hay địa điểm nơi bạn có thể thực hiện giao dịch ngân hàng trực tiếp.

Tại sao cần phải mở tài khoản ngân hàng?

Giữ số tiền lớn trong nhà hay bên mình ẩn chứa rất nhiều rủi ro. Tiền mặt có thể bị mất cắp, hư hỏng hay thất lạc. Tốt hơn hết là bạn nên cất phần lớn tiền của mình vào ngân hàng hoặc hiệp hội tín dụng. Hàng triệu người tại Hoa Kỳ đang sử dụng ngân hàng. Có rất nhiều lợi ích khi mở tài khoản ngân hàng.

- Tiền của bạn sẽ được an toàn. FDIC với các ngân hàng và NCUA với các hiệp hội tín dụng bảo vệ số tiền lên tới 250.000 USD.

- Bạn được bảo vệ khỏi việc sai sót và gian lận. Nếu xuất hiện lỗi hoặc có giao dịch trái phép, bạn có thể thông báo cho ngân hàng để lấy lại tiền.

- Bạn có thể chuyển tiền cho người thân và bạn bè một cách nhanh chóng. Hầu hết các ngân hàng sẽ giúp bạn chuyển tiền và gửi tiền quốc tế.

- Ngân hàng giúp bạn giám sát tài chính chặt chẽ. Theo dõi sao kê tài khoản ngân hàng hằng tháng để kiểm tra ngân sách và nhận thông báo nếu khoản tiền còn ít.

- Bạn được nhận lương một cách đơn giản và nhanh chóng hơn với tiền được thanh toán trực tiếp từ chủ lao động.

- Bạn có thể thanh toán hóa đơn điện tử, điều này giúp bạn lên lịch thanh toán đúng hạn và lưu lại lịch sử thanh toán.

- Bạn có thể mua hàng trực tuyến được bảo vệ.

- Tài khoản sẽ cung cấp bằng chứng về địa chỉ bằng cách sử dụng bảng sao kê ngân hàng của bạn.

- Tài khoản có thể hỗ trợ về lịch sử nhập cư. Nó có thể hiển thị lịch sử ngày bạn đã ở Hoa Kỳ và số tiền thuế bạn đã trả.

Biết cách bảo vệ bản thân khỏi các công chứng viên trục lợi và các trang web giả mạo. Tìm hiểu những gì cần làm nếu bạn là nạn nhân của gian lận.

Tôi chọn ngân hàng bằng cách nào?

Trước khi chọn ngân hàng, bạn nên hỏi bạn bè và người thân để được đề xuất. Tìm kiếm trực tuyến và đọc các đánh giá.

Kiểm tra các yêu cầu và tùy chọn dựa trên tình trạng nhập cư của bạn. Bạn cũng có thể kiểm tra xem ngân hàng nào cung cấp các tính năng và hỗ trợ bằng ngôn ngữ khác ngoài tiếng Anh.

Hãy xem họ có chi nhánh và máy ATM ở nơi bạn sống hoặc làm việc hay không. Bạn có thể gọi điện hoặc đến ngân hàng để hỏi về các điều kiện, phí đặc biệt và quyền lợi.

Phí-ngân-hàng

Ngân hàng có các loại phí và chi phí khác nhau liên quan đến tài khoản của bạn. Chúng có thể bao gồm:

- Phí ATM: phí này có thể phát sinh khi bạn dùng cây ATM của ngân hàng khác chứ không phải từ ngân hàng của bạn

- Phí duy trì: chi phí hằng tháng giúp duy trì tài khoản, bao gồm số dư tối thiểu và hạn mức giao dịch tối đa

- Phí thấu chi: nếu bạn vô tình rút hoặc chi nhiều hơn số tiền bạn đang có trong tài khoản.

- Phí chuyển khoản: phí này có thể phát sinh khi bạn gửi tiền quốc tế hoặc gửi đến tài khoản ngân hàng của người khác

Bạn cần kiểm tra phí ngân hàng trước khi đăng ký. Bạn có thể hỏi xem bạn có đủ điều kiện mở tài khoản mà không mất phí không.

Một số ngân hàng cung cấp dịch vụ ngân hàng dành riêng cho người nhập cư, chẳng hạn như Hiệp hội tín dụng Majority, Comun và Juntos Avanzamos dành cho cộng đồng người gốc Tây Ban Nha.

Mở tài khoản ngân hàng bằng cách nào?

Bạn có thể mở một số loại tài khoản ngân hàng trực tuyến mà không cần đến tận nơi. Nếu sử dụng ITIN để mở tài khoản ngân hàng, bạn có thể sẽ cần phải ra chi nhánh ngân hàng. Nếu bạn có ý định mở một tài khoản chung, cả hai người cần phải có mặt để mở tài khoản.

Hãy nhớ mang tất cả giấy tờ cần thiết và chuẩn bị danh sách các câu hỏi thắc mắc.

Tuy các yêu cầu có thể khác nhau, nhưng một số điều kiện cần để mở tài khoản ngân hàng bao gồm:

- Ít nhất đủ 18 tuổi.

- Có 2 loại giấy tờ định danh có ảnh do chính phủ cấp, ví dụ bằng lái xe hoặc hộ chiếu.

- Chứng minh địa chỉ hiện tại như hóa đơn tiện ích có tên bạn.

- Số An sinh Xã hội (SSN) hoặc Số định dạng người nộp thuế cá nhân (ITIN).

- Số điện thoại và địa chỉ email.

- Một khoản tiền nhỏ để gửi vào tài khoản, thường trong khoảng từ 25 đến 100 Đô la

Tôi có thể mở tài khoản ngân hàng khi tôi không phải là công dân Hoa Kỳ hoặc khi tôi không có giấy tờ không?

Có. Bạn vẫn có thể mở tài khoản ngân hàng ở Hoa Kỳ ngay cả khi bạn không phải là công dân Hoa Kỳ hoặc khi bạn không có giấy tờ. Bạn sẽ cần đáp ứng một số yêu cầu nhất định, chẳng hạn như cung cấp giấy tờ tùy thân và bằng chứng địa chỉ.

Một số ngân hàng và hiệp hội tín dụng cho phép bạn sử dụng giấy tờ tùy thân nước ngoài nếu bạn không có ID Hoa Kỳ. Bạn cũng có thể sử dụng ITIN (Số định dạng người nộp thuế cá nhân) thay vì Số An sinh Xã hội (SSN) tại một số ngân hàng.

Bạn không cần phải chứng minh tình trạng nhập cư của mình để mở tài khoản. Tuy nhiên, tình trạng nhập cư của bạn có thể ảnh hưởng đến việc ngân hàng có chấp thuận cấp tín dụng cho bạn hay không.

Một sắc lệnh hành pháp có thể dẫn đến sự thay đổi trong việc sử dụng ITIN của các ngân hàng. Trong tương lai, ngân hàng sẽ xem xét kỹ hơn các ITIN, tình trạng di trú và ủy quyền làm việc khi mọi người yêu cầu mở tài khoản ngân hàng hoặc xin vay hoặc thẻ tín dụng. Tuy nhiên, lệnh không yêu cầu các ngân hàng thu thập thông tin tư cách công dân.

Có những loại tài khoản ngân hàng nào?

Tài khoản thanh toán

Tài khoản thanh toán cho phép bạn lấy tiền nhanh chóng. Bạn có thể viết séc và sử dụng thẻ ghi nợ tại các cây rút tiền tự động (ATM). Bạn cũng có thể chuyển khoản trực tuyến bằng tài khoản thanh toán.

Tài khoản tiết kiệm

Savings accounts help you save money for the future. You can earn interest by putting money in a savings account.

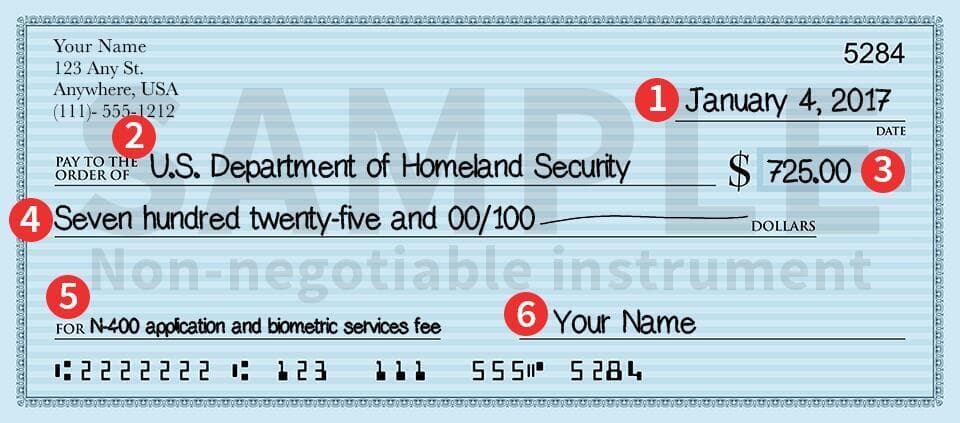

Viết séc như thế nào?

Sau khi mở tài khoản tiết kiệm hoặc thanh toán, bạn có thể nhận séc. Séc là mảnh giấy được xem như là chứng từ hợp pháp. Bạn viết séc để chi trả cho nhiều khoản.

Người nhận séc của bạn sẽ có séc được gửi vào ngân hàng của họ, và ngân hàng của bạn sẽ thanh toán cho họ từ tài khoản của bạn. Bạn có thể dùng séc để thanh toán hóa đơn, chẳng hạn như tiền thuê nhà và các hóa đơn tiện ích. Một số cửa hàng và cơ sở kinh doanh cũng chấp nhận séc.

Để viết séc, bạn sẽ cần phải ghi các thông tin:

- Ngày tháng. Viết ngày tháng lên góc trên cùng bên phải của tờ séc. Tại Hoa Kỳ, thứ tự thời gian là tháng, ngày, năm.

- Bạn đang trả tiền cho ai. Viết tên người hoặc doanh nghiệp bên cạnh “Pay to the order of” (Thanh toán theo yêu cầu của).

- Số tiền bằng chữ số. Viết số tiền bạn muốn thanh toán bằng số vào ô có ký hiệu đô la.

- Số tiền bằng chữ. Viết số tiền bạn muốn thanh toán bằng chữ vào dòng trống bên dưới dòng chữ “Pay to the order of” (Thanh toán theo yêu cầu của).

- Mục đích của séc. Bạn có thể ghi mục đích của tờ séc ngay cạnh từ Memo.

- Chữ ký. Bạn phải ký tên vào séc. Điều này có nghĩa là bạn đã ủy quyền cho séc.

Sử dụng thẻ ghi nợ như thế nào?

Thẻ ghi nợ là một loại thẻ nhựa mà bạn có thể dùng để lấy tiền ra khỏi tài khoản ngân hàng hoặc thực hiện giao dịch mua hàng tương tự như thẻ tín dụng.

Bạn có thể rút tiền từ tài khoản ngân hàng bằng máy ATM. Chúng thường nằm bên ngoài ngân hàng của bạn. Bạn cũng có thể tìm thấy các máy ATM tại nhiều cửa hàng và ở những nơi công cộng. Cây ATM không thuộc hệ thống ngân hàng của bạn có thể sẽ tính thêm phụ phí khi rút tiền mặt.

Bạn cũng có thể dùng thẻ ghi nợ để thanh toán tại các cửa hàng, thanh toán trực tuyến hoặc qua điện thoại. Sau mỗi giao dịch, tiền sẽ bị trừ vào tài khoản ngân hàng của bạn. Nhớ kiểm tra xem liệu bạn có phải trả phí khi dùng thẻ ghi nợ hay không.

Bạn cần một mã PIN (số nhận dạng cá nhân) để sử dụng thẻ của mình. Bạn sẽ luôn cần mã PIN của mình để lấy tiền từ máy ATM và đôi khi bạn có thể được yêu cầu nhập mã PIN đó khi mua hàng.

Điều quan trọng là phải báo cáo ngay cho ngân hàng nếu nó bị mất hoặc bị đánh cắp.

Tìm hiểu thêm về thẻ ghi nợ, thẻ tín dụng và các khoản vay.

Quản lý tài khoản ngân hàng bằng cách nào?

Số tiền bạn có trong tài khoản ngân hàng là số dư của bạn. Những lời khuyên dưới đây có thể sẽ giúp bạn quản lý được tài khoản và tránh các sai lầm làm mất tiền:

- Biết số dư của mình. Bạn có thể kiểm tra số tiền có trong tài khoản bằng của mình bằng cách hỏi tại ngân hàng, kiểm tra tại máy ATM hoặc trực tuyến.

- Sử dụng trang web hoặc ứng dụng của ngân hàng. Sử dụng các nguồn tài nguyên trực tuyến để quản lý thanh toán, số tiền gửi và những giao dịch khác.

- Nắm rõ phí ngân hàng để tránh các khoản phí phát sinh và phí thấu chi.

- Sử dụng tiền gửi trực tiếp và thanh toán tự động. Với tiền gửi trực tiếp, bạn có thể nhận được lương dưới dạng séc vào ngày nhận lương. Và việc thanh toán tự động sẽ giúp bạn hạn chế rủi ro quên thanh toán.

- Nộp đơn khiếu nại. Nếu bạn gặp bất kỳ vấn đề nào với ngân hàng của mình, bạn có thể nộp đơn khiếu nại lên chính phủ Hoa Kỳ.

Tìm hiểu thêm về cách lập ngân sách để tiết kiệm tiền.

Thêm từ USAHello

Bạn muốn tìm kiếm thông tin cụ thể?

Chúng tôi mong muốn cung cấp thông tin dễ hiểu được cập nhật thường xuyên. Thông tin này không phải là lời khuyên pháp lý.